期货帮

标题:

世纪寒冬来临 动煤补库延续

[打印本页]

作者:

hanchaobin

时间:

2016-12-13 09:15

标题:

世纪寒冬来临 动煤补库延续

世纪寒冬来临 动煤补库延续

一、动力煤价格走势回顾

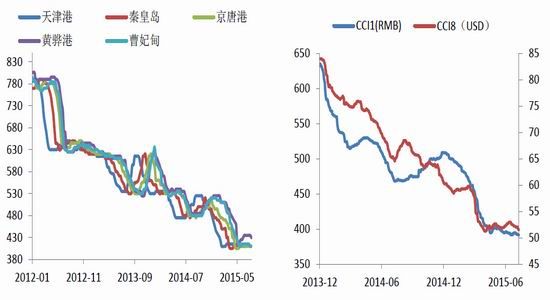

1月份,煤炭现货市场逐渐企稳。秦皇岛港5500kcal动力煤价格本月价格小幅上涨,1月20日环渤海指数上涨1元/吨跌至372元/吨,环渤海指数略有上涨。另一方面,CCI1在1月20日报收于365.5元/吨,环比上涨1.6%,CCI指数也有企稳回升态势。

图1:动力煤主力合约连续、环渤指数与CCI1和CCI8指数比价图

资料来源:WIND资讯银河期货研发中心

图2:环渤海港口平仓价(元/吨) 图3:CCI指数

资料来源:WIND资讯银河期货研发中心

二、市场供应方面

1、国内产量

11月份全国煤炭产量完成3.25亿吨,同比减少1000万吨,下降2.99%。其中国有重点煤矿产量完成1.6亿吨,同比减少652万吨,下降3.9%。1-11月份全国煤炭产量累计完成33.7亿吨,同比减少1.24亿吨,下降3.54%。其中国有重点煤矿产量累计完成17.1亿吨,同比减少9567万吨,下降5.3%。

图8:原煤产量(亿吨) 图9:国内主产地产量(亿吨)

资料来源:WIND资讯银河期货研发中心

2、进口量

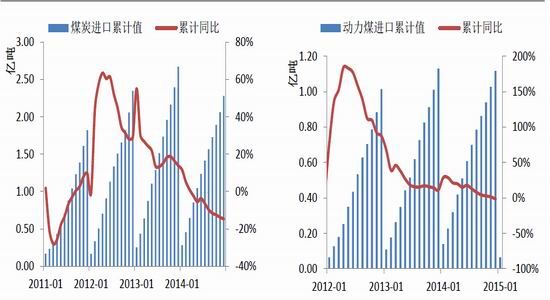

11月份进口煤炭1619万吨,同比减少484万吨,下降23.01%;环比增加223万吨,增长15.97%。1-11月份,累计进口18643万吨,同比减少7763.52万吨,下降29.4%。总金额1121322.9万美元,同比下降44.9%。

图10:我国煤炭进口量(亿吨) 图11:我国动力煤进口量(亿吨)

资料来源:WIND资讯银河期货研发中心

图12:煤及褐煤进口量(亿吨) 图13:分煤种进口量(亿吨)

资料来源:WIND资讯银河期货研发中心

3、出口

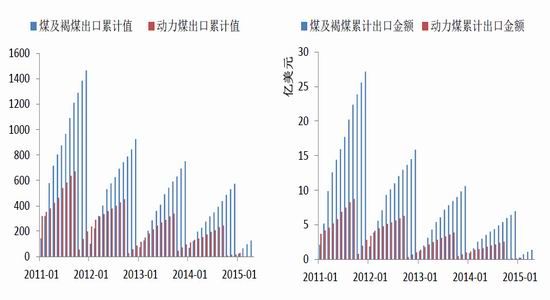

11月份出口煤炭35万吨,同比减少8万吨,下降18.6%,环比减少17万吨,下降32.69%。1-11月中国共出口煤炭489万吨,同比增加53.17万吨,增长12.2%,总金额4587.86万美元,同比下降11.1%。11月份中煤、神华、山煤、五矿集团出口煤炭共完成13.5万吨,同比减少20.2万吨,下降60%;环比减少22.5万吨,下降62.6%。1-11月份累计出口煤炭355.3万吨,同比减少94.7万吨,下降21%。

图14:煤及褐煤出口量(万吨) 图15:出口金额(亿美元)

资料来源:WIND资讯银河期货研发中心

三、下游消费方面

1、煤炭销量

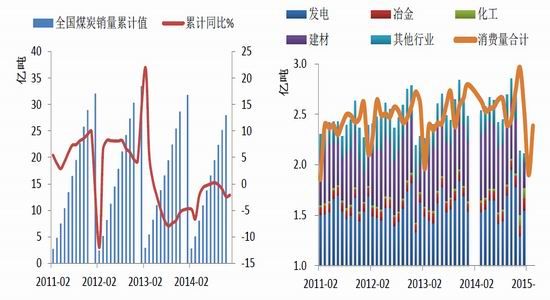

11月份全国煤炭销量完成3.1亿吨,同比减少1160万吨,下降3.61%。其中,国有重点煤矿销量完成1.45亿吨,同比减少1380万吨,下降8.7%。1-11月份全国煤炭销量累计完成32.3亿吨,同比减少1.38亿吨,下降4.1%。

图16:全国煤炭销量累计数据(亿吨) 图17:动力煤下游消费量叠加图(亿吨)

资料来源:WIND资讯银河期货研发中心

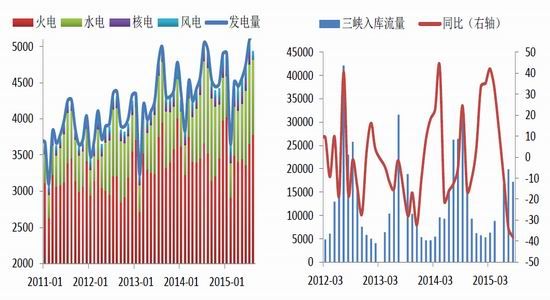

2、发电量

截至11月底,全国6000千瓦及以上电厂装机容量14.1亿千瓦,同比增长9.7%。其中,水电2.8亿千瓦、火电9.6亿千瓦、核电2696万千瓦、并网风电11327万千瓦。1-11月份,全国规模以上电厂发电量51257亿千瓦时,同比增长0.1%,增速同比降低3.8个百分点。1-11月份,全国规模以上电厂水电发电量9259亿千瓦时,同比增长3.6%,增速同比降低18.8个百分点。1-11月份,全国规模以上电厂火电发电量38232亿千瓦时,同比下降2.4%,增速比上年同期降低2.1个百分点。1-11月份,全国核电发电量1549亿千瓦时,同比增长29.8%,增速比上年同期增加11.5个百分点。1-11月份,全国6000千瓦及以上风电厂发电量1659亿千瓦时,同比增长20.4%,增幅比上年同期提高10.4个百分点。

图18:发电量累加图(亿千瓦时) 图19:三峡入库流量(立方米/秒)

资料来源:WIND资讯银河期货研发中心

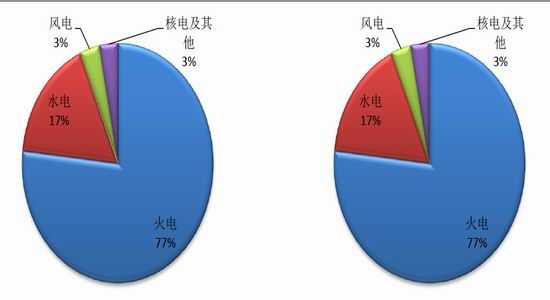

图20:2014年11月各发电方式占比情况 图21:2015年11月各发电方式占比情况

资料来源:WIND资讯银河期货研发中心

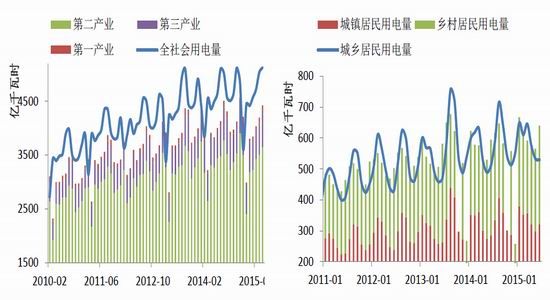

3、用电量

1-11月份,全国全社会用电量50493亿千瓦时,同比增长0.7%,增速同比回落3.0个百分点。分产业看,1-11月份,第一产业用电量953亿千瓦时,同比增长3.0%,占全社会用电量的比重为1.9%;第二产业用电量36330亿千瓦时,同比下降1.1%。第三产业用电量6524亿千瓦时,同比增长7.3%,增速同比提高1.2个百分点。城乡居民生活用电量6686亿千瓦时,同比增长4.7%,增速同比提高2.7个百分点。

图24:社会用电量(亿千瓦时) 图25:城乡居民生活用电量(亿千瓦时)

资料来源:WIND资讯银河期货研发中心

四、库存情况

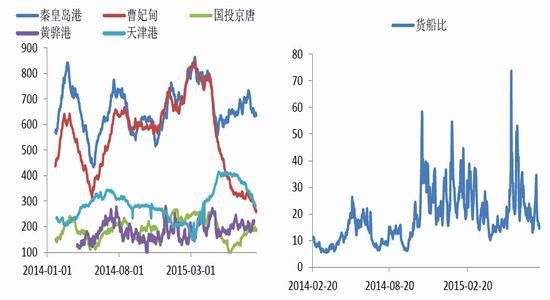

1.港口库存

1月份各港口库存量呈平稳下行的态势。至1月20日秦皇岛港煤炭库存346万吨,曹妃甸港港口库存量150万吨。其他港口库存本月也小幅回落。进入1月份,秦皇岛港锚地船舶数略有下降,均值在40艘左右,与上月份相比小幅回落,主要是进入冬季后,由于天气原因,上游装车量减少,港口调入受限所致。

图26:港口库存(万吨) 图27:秦皇岛港货船比

资料来源中国煤炭资源网银河期货研发中心

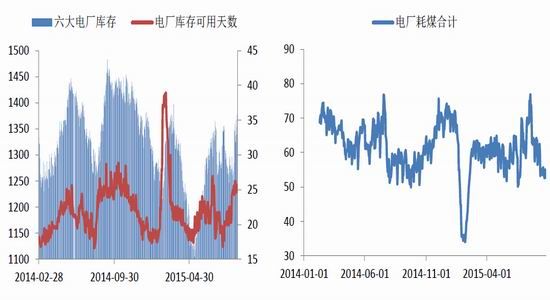

2.沿海六大电厂库存

下游电厂库存本月继续高位运行。截至1月20日沿海六大电厂库存合计1135.1万吨,库存量仍然属于高位,不过与上月相比,电厂库存呈回落态势。1月20日六大电厂耗煤量为61.3万吨,1月份以来,全国大面积降温,下游电厂日耗煤量有所回升。

图28:沿海六大电厂库存及可用天数 图29:沿海六大电厂库存可用天数

资料来源:中国煤炭资源网银河期货研发中心

五、运输方面

1.铁路运输

11月份全国铁路煤炭发送量完成1.56亿吨,同比减少3454万吨,下降18.2%。全国铁路电煤发送量完成1.09亿吨,同比减少1979万吨,下降15.4%。1-11月份,全国铁路累计煤炭发送量18.2亿吨,同比减少2.8亿吨,下降13.5%。全国铁路电煤发送量累计完成12.47亿吨,同比减少1.87亿吨,下降13.1%。1-11月份大秦线完成运量3.64亿吨,同比减少4762万吨、下降11.6%。侯月线完成运量1.5亿吨,同比减少2067万吨,下降12.1%。

图30:全国煤炭铁路运量(亿吨) 图31:部分铁路煤炭运量(万吨)

资料来源:WIND资讯银河期货研发中心

2、海运运输

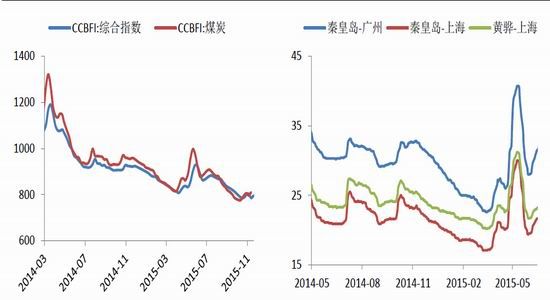

1月,CCBFI综合指数略有回升,至1月20日该指数报于849.94点,CCBFI煤炭价格指数在本月小幅上涨,至1月20日报833.32点。

各航线运费走势与指数走势基本一致,秦皇岛港发往南方的内贸船运费本期内均有上涨,截至1月20日,秦港至广州港运费21.9元/吨,秦皇岛至上海运费18.4元/吨,黄骅港至上海运费19.4元/吨,较上月同期均有小幅回升。

图32:CCBFI运费指数 图33:国内主要航线煤炭运费(元/吨)

资料来源:WIND资讯银河期货研发中心

六、总结

1月份,春节放假来临,坑口地区部分小矿已经提前安排放假,上游产量开始小幅回落,坑口地区发运逐渐减量,随着发运量的减少,港口调入量小幅下降,而两一方面,全国大范围降温天气来临,下游民用电量回升,电厂日耗煤量持续上升,为保证库存,下游刚性采购延续,在此局面下,北方港口延续月初部分煤种紧张的局面。据悉,2月份部分大矿已经上调港口销售价格,现货市场挺价意愿明显。盘面上,预计主力合约仍短期内仍以震荡偏强为主。

银河期货 韩朝宾

欢迎光临 期货帮 (http://www.7h365.com/)

Powered by Discuz! X3.2