期货帮

标题:

关注桂林糖会

[打印本页]

作者:

ccmlyh

时间:

2016-12-8 12:15

标题:

关注桂林糖会

和讯期货

行情回顾

10月份最后一周,国内糖价冲高回落,郑糖从周一开始,快速升高至6900以上,由于周二上午是广西地方储备招标截止日,周一盘面上行或对投标价有所刺激。随后6900的糖价维持到周三。周四开始,郑糖收出第二根小阴线,显示6900压力多头主动离场明显,两天减仓6万手。周五国储拍卖,由于成交价较高,郑糖也一度冲高,但随后多头再度离场,最终糖价回到6800一线。

现货市场走势更多反映盘面上涨和国储成交价格,日照报价率先触及7000元大关,南宁集团的一级糖报价也升至6700一线,湛江报价甚至超过南宁和廊坊,或与海口报价快速上涨相关。随着北海糖厂开榨,关注南方新糖上市和报价情况。

原糖市场走势相对简单,由于技术陆续破位,市场担忧基金平仓,原糖单周下跌2.5%,周线三连阴。关注UNICA月底公布的下半月压榨数据对后市指引。

1-5价差继续回落

基差在24-28日当周相对稳定,维持-180左右,由于周五盘面糖价回落,现货方面指标集团一级糖清库,其他集团报价相对偏高,导致基差大幅上涨到-80左右。以往该数据在该位置会对应快速的盘面反弹,但本次由于数据采集因素,或难以情景重现。

价差方面,1-5价差继续走低至-70左右,前低在-90至-100之间,如果按贸易调查的时限半年计算,三月份应该有结果,1-5虽然难以交易到该时点,但5月合约的利多预期依然难在近期被打碎。

也有消息称希望关税事宜推迟到5月再做决策,以留出时间完成2017年的配额外进口,则5-9合约或面临更多变数,1-5未能完成的低点可能要移动到5-9完成。5-9目前的走势从时间看,确有追随1-5的迹象。

综合来看,目前现货-1月的走势,与1-5和5-9走势产生背离。

10月拍储37万吨

25日,广西地方储备拍卖招标结束,最终5家企业中标17.3万吨地方储备糖,这批食糖是2012年生产,距今超过4年。据称包含炼化费用在内的投标价格在6700元左右,接近目前现货市场价格。由于标书并未设置损耗率等指标,实际类似于拍卖陈糖。从中标结果也看不到集团报价的加工费用,由于中标以投标价-加工费之后的结果为成交价,我们预计中标集团的加工费报价较低。

国储拍卖相对更为激烈,最高价格接近7000元,与销区目前的报价接近,这也是2013年之后首次抛储。由于加工总量35万吨,第一批第一次的抛储量仅为20万吨,预计第二次抛储15万吨,时间则根据加工进度和市场需求情况而定。

缅甸进口趋缓

从目前其他国家向缅甸出口的数据汇总看,缅甸10月份的进口回落到5万吨水平,此前维持在15万吨左右,预计年度向中国走私仍在150万吨左右。随着后期对10月数据的补充,预计仍有增加,但总量或难以达到10万吨。印度出口停滞和泰国出口回落后,出口到缅甸的糖源以巴西和巴基斯坦为主,乌克兰也有少量出口到缅甸。

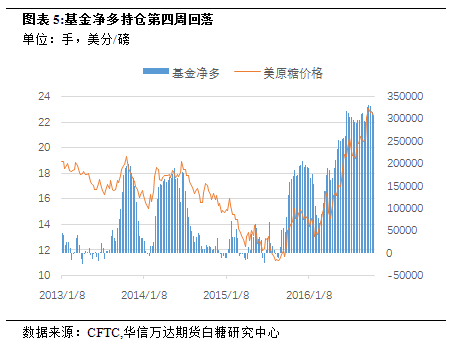

基金净多再度下降

25日的持仓数据显示,基金净多回落0.6万手,至29.9万手,这也是七八月份和9月初短暂达到过的30万以下的数据。从下图持仓看,六月中旬,净多持仓从26万手在一周内迅速升至30万手以上,期间伴随了总持仓从85万手回落到80万手,随后价格从接近21美分回落到19美分,但基金净多和总持仓并未下降,8月份开始,20美分以上曾经有过一波商业套保盘入场,总持仓从77万手一度增加到85万手,但随着合约摘牌和空头部分离场,持仓回到80万手以下,期间糖价从20.5美分上涨到23.5美分,空头砍仓比较明显。目前总持仓相对不高,但基金净多占比维持高位,后期再度出现空头砍仓继续推高的概率不大,反倒是多头持仓占比偏高,10月份价格回落和净多持仓回落也非常有限。下一步关注净多在25万手和价格在20美分的支撑情况。

行情和策略

国储和地方储备拍卖告一段落,11月全国糖会桂林召开,各省预计会对新榨季产量进行预估,政策面对贸易损害调查、后续抛储的节奏等方面也会有所谈及,预计糖会信息相对偏多,糖价在6800以下多次反弹,也体现了市场的心态。

原糖关注巴西和泰国、印度的生产进度,短期难有明显利空驱逐基金离场,但5万张净多离场足以将价格压制回到20美分左右。届时国内进口窗口再度打开。

(作者:刘永华 华信万达期货白糖研发中心总监)

欢迎光临 期货帮 (http://www.7h365.com/)

Powered by Discuz! X3.2