利好预期难实现 玻璃或面临下跌.pdf

(568.83 KB, 下载次数: 0)

利好预期难实现 玻璃或面临下跌.pdf

(568.83 KB, 下载次数: 0)

利好预期难实现 玻璃或面临下跌.pdf

(568.83 KB, 下载次数: 0)

利好预期难实现 玻璃或面临下跌

鲁证期货 娄载亮 (2016.04.18发表于文华财经研究报告专栏)

4月以来,玻璃期货经历一轮上涨,主力1609合约从930一线一路涨至最高1018。有趣的是在此过程中近月1605合约价格则仍在低位震荡徘徊。显然,近月价格稳定说明现货价格并没有大的变动,而远月合约的上涨更多是出于整个商品市场偏多的市场氛围以及市场对玻璃后市的看好。

一、期货走强的基本逻辑

1、通胀升温、经济暂企稳

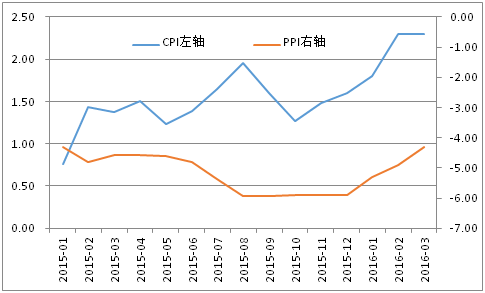

从去年10月开始CPI持续回升,今年2、3月的CPI同在2.3%,创出2014年下半年来的新高。从图1可以看出,CPI回升的趋势非常明显,结合当前“稳健略偏宽松”(周小川2月语)的货币政策,市场的通胀预期明显升温。与CPI回升相伴随的是PPI降幅也从去年12月开始明显减缓。

图1 国内CPI及PPI变动

数据来源:WIND 鲁证期货研究所

从3、4月已经公布的经济数据看,包括进出口增速、用电量、PMI等数据都说明经济已经暂时企稳。即发改委发言人释放一季度经济向好信息以后,4月8日李克强也对外表示“一季度中国经济出现较多向好变化、总体形势好于预期”。在4月14日(即将公布一季度经济数据的前一天)再有接近官方人士表示“一季度经济增速略低于去年四季度(6.8%),但远好于市场预期”。

2、房地产市场数据好转

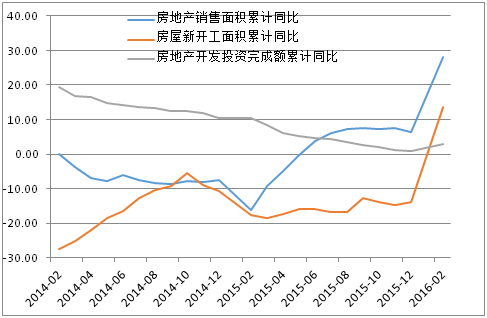

房地产对玻璃需求的重要性毋庸置疑。从年初开始在各种“去库存”政策利好的影响下,始于一线城市慢慢蔓延至二线城市的房地产“量价齐涨”的格局带来了房地产新开工面积增速两年来的首次转正。

图2 房地产数据变动

数据来源:WIND 鲁证期货研究所

房地产市场的好转使得市场对未来玻璃需求预期有所改善,对玻璃远月合约的上涨起到重要推动作用。尽管一线城市在“首付贷”以及房价非理性上涨后迎来的新的政策收紧,但在政府将“化解房地产库存”作为今年5大任务之一的背景下,2016年房地产市场好于2015年的概率仍大。

3、玻璃产能变化

2016年以来,玻璃产能的变动情况如下:

表1 2016年玻璃冷修生产线

序号 | 生产线 | 地址 | 日熔化量 | 时间 |

1 | 沙河大光明二线 | 河北 | 700 | 2016.1.23 |

2 | 武汉长利汉南一线 | 湖北 | 900 | 2016.1.28 |

3 | 金晶集团一线 | 山东 | 400 | 2016.1.28 |

4 | 唐山蓝欣一线 | 河北 | 400 | 2016.2.1 |

5 | 山东巨润三线 | 山东 | 700 | 2016.2.15 |

6 | 金晶科技淄博生产线 | 山东 | 600 | 2016.3.21 |

7 | 唐山蓝欣二线 | 河北 | 500 | 2016.3.22 |

8 | 云南云翔二线 | 云南 | 700 | 2016.3.25 |

9 | 秦皇岛耀华工业园镀膜线 | 河北 | 400 | 2016.3.31 |

10 | 中山玉峰二线 | 广东 | 500 | 2016.4.1 |

增加冷修生产线10条,减少产能3480万重箱。 | 5800 |

表2 2016年玻璃冷修复产生产线

序号 | 生产线 | 地址 | 日熔化量 | 时间 |

1 | 临沂中玻一线 | 山东 | 500 | 2016.01.08 |

2 | 江苏常熟耀皮二线 | 江苏 | 600 | 2016.3.18 |

3 | 洛阳玻璃汝阳一线 | 河南 | 650 | 2016.3.28 |

增加生产线3条,增加产能1050万重箱。 | 1750 |

表3 2016年新投产生产线

序号 | 生产线 | 地址 | 日熔化量 | 时间 |

1 | 武汉长利洪湖一线 | 湖北 | 1200 | 2016.02.16 |

2 | 醴陵旗滨五线 | 湖南 | 500 | 2016.3.18 |

增加生产线2条,增加产能1020万重箱。 | 1700 |

数据来源:中国玻璃信息网 鲁证期货研究所

从以上表中数据可以看出,玻璃产业2016年以来共减少在产产能1410万吨。2016年玻璃行业延续2015年以来的去产能状态(2015年共减少在产产能4404万重箱)。去产能的利好也助力玻璃期货价格的走高。

二、预期支撑的行情还能走多远

1、经济企稳后宏观政策面临转向

近期经济之所以企稳,很大程度上跟政府的一系列稳增长刺激措施有关,所以市场中一度有“2009年重来”的声音。但谁都清楚,刺激带来的经济增长不可能持续。在去年下半年经济面临失速风险的情况下,需要通过投资等稳增长措施稳定经济,但是当经济企稳之后,“调结构”将再次提上日程。稳增长力度将减弱,前期大举投资、印钞带来的暂时需求增加很难持续下去。而通胀预期的升温也会给政府货币宽松政策带来压力。

2、房地产数据好转能否带来玻璃需求的增加?

玻璃的大部分需求都集中在房地产领域,按理说房地产投资及新开工的回升会带来需求的增加。但是仔细分析一下,房地产对玻璃的需求大都集中在建筑主体完工之后,从打地基到房屋封顶至少需要一年以上的时间,也就是房地产新开工从投资到用到玻璃至少要一年的时间。

如图2所示,2014和2015年两年间,我国的房地产新开工面积增速都是负值。而2014、2015年房屋新开工面积的负增长对玻璃需求的影响2016年才会具体体现。

所以,尽管房地产数据向好,但2016年玻璃需求向好的影响更多在房地产去库存带来的新房装修,而更大的新房建设过程中的需求很难有明显增加,甚至会有所减少。

2、玻璃产能减少跟期货价格之间的关系

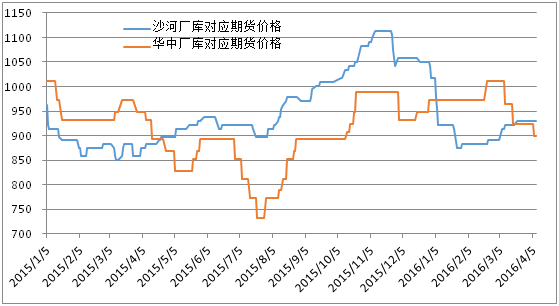

尽管玻璃现货市场各个地方价格差异较大,但对期货影响最大的无非是两个区域华中价格和沙河价格。

截止4月15日,华中交割厂库现货价格对应期货价格在900一线,沙河交割厂库对应现货价格在940一线。

玻璃现货市场的特点决定了现货价格具有明显的区域性,沙河有沙河的供需,华中有华中的供需,两者价格的联动性并不是特别明显。从去年以来的现货价格走势看,由于华中价格的下降以及沙河价格的走高,华中成为新的价格洼地,期货将更多参考华中价格变动。

图3 现货市场继续走高

数据来源:中国玻璃信息网 鲁证期货研究所

尽管今年全国整体供应有所减少,但具体到华中地区。从表1、2、3可以看出,华中有一条生产线冷修同时有两条新线投产,整体产能反而是增加。尽管华尔润停产使得华中现货能够流入到华东地区,不过如果房地产带来的需求不及预期,在当前09期货已经较华中现货升水100元/吨的情况下,09合约上行的压力压力将逐渐加大。

考虑升贴水后去年华中现货价格均价在904左右,即使剔除7、8月份由于产能集中投产带来的价格下跌,华中的现货价格均价在930左右,去年9月现货价格在890一线。

在供需都没有显著改善的情况下与华中现货相比,期货09合约1000左右的价格有些偏高。

三、操作建议

宏观面以及基本面的利多预期支撑玻璃期价走高,但经过冷静分析实际上这些利好持续性以及真实性都值得怀疑。目前玻璃期价已经相对偏高。

从操作的角度看,在期货到达1000位置再追多风险较大。如果宏观利好兑现完毕(月中经济数据公布完毕),前期疯狂的商品市场回归理性,潮水退去,“穿的不多”的玻璃涨势将很难持续。激进者可逢1000上方逐渐布局空单,目标位950、930,但需根据自身情况设好止损。

| 欢迎光临 期货帮 (http://www.7h365.com/) | Powered by Discuz! X3.2 |