期货帮

标题:

白糖:一枝独秀需外盘配合 期价涨幅有限 2016.09.20

[打印本页]

作者:

落地窗杨

时间:

2016-11-3 16:24

标题:

白糖:一枝独秀需外盘配合 期价涨幅有限 2016.09.20

郑糖经过两个月的震荡调整之后,远月主力合约1701今日突破前期高点6458达到6480。随着国外市场利好消息频出

原糖

走高,以及近日仓单压力逐渐减少,郑糖似乎开启了抛储前的上涨行情。但是由于2015/16榨季销糖无亮点,目前国内主要以国储糖和

原糖

为指引。一方面,

原糖

带动郑糖走高,另一方面,郑糖受制于国储糖的抛储价格。郑糖或维持在6200-6500区间震荡。

机构预测供需缺口

15/16榨季是全球糖市的重要转折点,从年度的供需情况来看,14/15年度全球依然有260万吨的过剩,但是15/16年度将会出现5年来的首次缺口,在今年初国际市场就已经达成一致,认为国际糖市面临短缺。全球糖市逐步进入去库存阶段,近来各个机构对全球供需缺口的预估如下:普氏将2015/16榨季缺口从上月的486万吨上调至505万吨,嘉利高国际从1140万吨上调到了1250万吨,Datagro今年全球糖市供应缺口将从去年的772万吨走阔至893万吨。由于对巴西、印度产量预估量各机构有所不同,因此,亦有部分机构下调15/16供需缺口。美国农业部则将缺口从690万吨下调至430万吨;ISO与荷兰合作银行分别将本榨季的缺口从本榨季的665、850万吨下调到574和790万吨,但将16/17榨季的缺口从380、550万吨上调到705和720万吨。近期对巴西降雨量偏多导致甘蔗压榨数据减少的关注逐步增加。当然,后期随着巴西旱季过去,国际市场或将目光又集中于印度方面。

巴西压榨放缓

近期

原糖

大涨主要因素在于对巴西天气和甘蔗压榨数据的担忧引发空头回补和技术性买盘。从Unica最新一期的巴西双周生产数据来看,2016年8月下半月巴西中南部收榨甘蔗3830.6万吨,同比下降19.32%。产糖253.7万吨,同比下降10.98%,甘蔗压榨量低于市场预期,给

原糖

市场带来提振。此外,8月份巴西出口

原糖

223万吨,略低于7月份的245万吨,但大幅高于去年同期的148万吨。

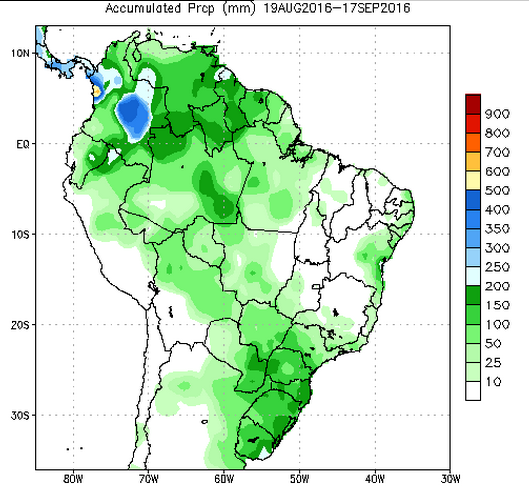

福四通国际(INTLFCStone)分析师称,预计巴西主要甘蔗产区9月期间的降水将多于平均水平,可能促使该地区的一些糖厂早于往年休榨。福四通国际称,降雨可能导致收割进程放慢,一些糖厂或许决定提前结束压榨。该公司称,降雨量最大的地区同时也是收割最慢的地区,生产能力则较高。福四通国际表示,预计11月期间天气将较以往干燥,届时可能会令部分糖厂弥补9月因降雨导致的损失。从未来一个月降雨量图来看,巴西整体降水偏多,不利于压榨。

国内供需紧平衡 8月销糖无亮点

2015/16榨季总供给量1676.8万吨,其中2014/15榨季结转276.6万吨,本榨季生产870.2万吨,进口330万吨,走私糖按照200万吨计算,减去古巴糖40万吨入国库,实际供给量为1636.8万吨。2015/16榨季消费估计会略有降低,综合终端用户的情况,消费估计减少6%。按2014/15榨季消费量1595万吨来计算,则本榨季消费量为1500万吨。

2015/16榨季总供给量1676.8万吨,总消费量1500万吨,减去出口10万吨,到榨季末结余126.8万吨。这个结余和往年相比算是中等偏下的值了。如果国家抛储100万吨,则结转量为226.8万吨,这个结转量较上两个榨季相比依然是减少的。2016/17榨季国内产量预估950万吨左右,新疆甜菜糖增幅会比较大,再就是广西的产量会有所增加,预计10%。消费量预估1500万吨。2016/17年度产需偏紧情况将有所缓解。

此外,8月国内销糖无明显亮点。据统计,2015/16榨季截止8月底,国内三大食糖主产区工业销糖量在604.82万吨,相较于上一年度的786.73万吨的销量减少了181.91万吨。产销率方面,除了云南的产销率同比出现小幅增加之外,广西、广东两地的产销率同比出现下滑。库存方面,除云南同比出现减少,两广地区的库存同比均出现增加。由此可见,受经济疲软及大宗商品价格下挫、走私量增加等因素影响,今年国内糖市销售并无太多惊喜。

走私情况或趋缓解进口总量下滑

走私糖也在

原糖

进口占领一席之地。在国家严重控制进口许可证发放的情况下,本榨季走私糖依然猖獗,严重伤害了国内糖厂的利益,对于走私糖市场预估在100-150万吨,也有糖商估计走私量或在150万吨以上。走私糖仍影响着市场,走私消费隐藏了部分表观消费量,后期来看,云南走私进口利润已经不及大米等其他品种,加之走私严控,后期消费或会出现季节性增长。

此外,2015/16年度进口量亦较往年减少。7月进口量42万吨,同比减少7万吨,为市场预期的40-50万吨区间的下沿。进口量有所增加,同时我们也了解8月的进口量也将有所增加。但总体而言ICE

原糖

连续大幅飙升,造成国内配额外进口利润缩小,进口降低,榨季至今总的进口仅有288万吨的水平。按照目前的年度推测,2016年度进口量将仅有360-380万吨的水平,同比去年485万吨的水平下降100-120万吨左右,并且后期预估将继续下调。

外盘和抛储底价成为指引

国内进口减少和严打走私长期利多糖市,但在短期暂无明显利好消息的情况下,外盘将会成为郑糖上涨的主要动力,而巴西未来一个月天气不利压榨,预估国际行情持续概率较大。但国内将在10月中旬抛储,数量150万吨,底价为6000元/吨,短期会抑制糖价。郑糖或维持在6200-6500区间震荡。

欢迎光临 期货帮 (http://www.7h365.com/)

Powered by Discuz! X3.2