期货帮

标题: 期货日报微信公众号20160811:《期货价格的计算公式》 [打印本页]

作者: 小强睡不醒 时间: 2016-10-12 14:22

标题: 期货日报微信公众号20160811:《期货价格的计算公式》

[size=1em]导读战国时代,赵国名将赵奢的儿子赵括熟读兵书。每次讨论起兵法来,连他身经百战的父亲都辩驳不过。但是,就是这位“兵法界的学霸”,多年之后却被秦国名将白起在长平打得大败。自己战死不说,赵国更是有四十万士卒被坑杀,最后只有两百多名未成年的士兵被放回报信。上面是著名的“纸上谈兵”的故事,常常用来告诫我们,理论和实践要相结合。走出大学校园,踏入期货行业以后,有一件事让笔者对这个故事有了深刻的领悟,那就是如何理解期货价格。

一、价值和价格傻傻分不清楚

微观经济学是每一个学经济的“童鞋”的必修课,就跟学美术的要先画鸡蛋,学音乐的要先识谱一样,是为后续学习入门打基础。微观经济学中最重要的理论就是供给和需求决定价格。这个理论是经济学的常识,可以说是基础中的基础。此外,笔者在从事研究分析的工作之中,主要以基本面为主要分析方法,对于供需决定价格的理论更是奉为圭臬。因此很长一段时间,笔者认为价格就是由供需决定的。

基于这个原因,笔者对于价格的判断非常的极端:当供大于求的时候,认为价格就应该一直下跌;而当供应短缺的时候,认为价格就应该每天上涨。但是现实之中,这种单边的行情很少发生,即使连续的上涨和下跌,日内也是存在上下波动的。这个现象似乎和供需决定价格有矛盾,既然价格由供需决定,为什么价格不一直朝着价格均衡的方向运行,而是会不停的波动呢?

为了说明这个问题,笔者举一个烂大街的段子。在金融市场上,价值是主人,价格就是主人牵着的狗,虽然狗会前后乱跑,但是因为被绳子牵着,所以还是最终还是会回到主人身边。微观经济学教材中所说的供需决定价格中的“价格”翻译的不准确,这里的价格应该指的是价值。因此笔者认为供需并不决定价格,只是决定了资产的价值(下文我们一直沿用供需决定价值的说法)。而我们在资本市场上看到的价格波动,才是资产的价格。事实上,在金融市场获利的最基本原则就是“高抛低吸”,而这里的高抛并不是单纯的只是价格高,而是指价格在价值之上;低吸也不是说价格低,而是价格在价值之下。正是金融市场上显示的是资产的价格,这个市场才能够有人获利。如果市场上实时的都显示的是商品的价值,那么这个市场也没有存在的意义了(笔者甚至认为期货一个重要功能应该称之为价值发现,而不是价格发现)。(小结:期货价格≠期货价值)

二、期货价格与价值的差值是什么?

上文我们已经说过,价格是围绕价值波动的。那么为什么价格会围绕价值波动,而不是等于价值,价格与价值的差值又是什么?这又要用供给和需求决定价值的模型来解释。微观经济学中提到:影响需求的因素还包括消费者收入水平、相关商品的价格、消费者偏好、消费者对该商品的价格预期等;影响供给的因素还包括生产的成本、生产的技术水平、相关商品的价格和生产者对未来的预期,这意味着价值的形成是一个非常复杂的过程。

试想一下,上述因素也是会受其他因素影响的,而影响它们的因素还会被其他因素影响,因为在确定一个变量的时候,会出现新的变量,所以我们根本不可能计算出商品的价值。此外,即使知道所有的变量,能计算出商品的价值,我们也没有能力,因为变量实在是太多了。

因为不论多大的机构都没有能力计算出商品的真实价值,因此才会出现商品的价值和价格不一致的现象。价格可以理解为市场对于商品价值的预估,而两者之间的差额就是这其中的误差。就好比天平也只能精确到克,一般的游标卡尺也只能精确到0.1mm一样。而我们通常所说的市场情绪,恰恰就是一种误差的体现。因为大多数时候投资者衡量商品价值的依据就是自己的大脑,但是一旦市场出现了极端事件,大脑在兴奋或恐惧的时候就会不理性,就会扩大这种误差。(小结:价值=价格+误差)

三、市场永远不活在当下

上文我们已经知道了价格是由价值和一定的误差组成的,那么这是不是就是价格的全部呢?并不是。所有金融资产的价值都是建立在未来预期的基础之上的。例如期货,塑料L1701合约,是市场认为的2017年1月份塑料交割那一天的现货价格;股票价值是预计的未来所有的现金流之和。因此这个价值并不是目前资产的价格,而应该是市场对于未来某段时间该资产价值的预估。但是,未来的事情是很难预测的,几天的天气预报都有错误的概率,更何况是未来很长一段具有不确定性的资产的价值。而这种预期的不确定性恰恰是我们判断价格涨跌错误的最主要的原因。(小结:资本市场反映的价值是市场对于后市预期的价值)

四、为什么要求现值

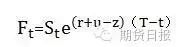

最后,稍微了解金融定价的人都知道,金融资产的定价往往是求未来资产价格的现值。例如,商品期货定价公式是= ,这里面是未来某个时间点商品的价格、r是利率、u是仓储成本率,z是便利收益率,T是时间。不仅商品,在金融定价中,股票、债券、外汇都是以求未来资产现值的方式来实现的。

,这里面是未来某个时间点商品的价格、r是利率、u是仓储成本率,z是便利收益率,T是时间。不仅商品,在金融定价中,股票、债券、外汇都是以求未来资产现值的方式来实现的。

为什么这样计算其实也很好理解,那就是机会成本的问题。假设我现在购买资产,并且一直持有,那么我是放弃了资金的使用成本的,因此要对这一部分进行补偿。在进行计算的时候,也要将这一部分扣除,因此就以现值的方式进行计算。这一部分的误差主要来自于对于利率的不确定性,但是在不出现利率重大变化的前提下,对于判断行情的影响较小。(小结:价格=PV(市场预期未来资产的价值))

注:PV是present value的缩写,再次用来代替求现值的公式。

五、结论

通过上文的论述,笔者认为期货价格的形成是一个非常复杂的过程。它首先是建立在价值的基础之上,当然这里提到的价值是市场预期的未来一段时间商品的价值。在预期的价值的基础上添加一些误差(市场情绪)。再将这个有误差的预期的价值算成现值形成的。

即期货价格=PV(市场预期未来某段时间资产价值±误差)

网址链接:http://mp.weixin.qq.com/s?__biz=MjM5NzM3MjU1Mg==&mid=2651948212&idx=5&sn=ac77c3ff7f96d8748fb0121ec9171743&scene=2&srcid=0826ByxYFOyswHvWwTBChdbq&from=timeline&isappinstalled=0&ptlang=2052&ADUIN=2046275744&ADSESSION=1472171908&ADTAG=CLIENT.QQ.5425_.0&ADPUBNO=26509#wechat_redirect

| 欢迎光临 期货帮 (http://www.7h365.com/) |

Powered by Discuz! X3.2 |