期货帮

标题:

尿素:出口利好兑现 盘面弱现实主导

[打印本页]

作者:

qiaoqiaoyizu

时间:

2025-5-26 13:35

标题:

尿素:出口利好兑现 盘面弱现实主导

[size=1.8em]尿素:出口利好兑现 盘面弱现实主导

[size=1.25em]2025-05-26 13:15

[size=1.45em] 征稿(作者:格林大华期货 吴志桥)--5月主流区域现货价格先扬后抑,4月底-5月上旬受出口放开政策影响,期现大幅上涨,价格上涨至年内高点,5月下旬随着出口利好兑现,尿素开始回归弱现实基本面。截至5月26日,河南尿素现货低端价格稳定至1800元/吨,高端价格下调。山东尿素市场低端价格稳定在1800元/吨,CFR中国小颗粒尿素报价360美元/吨,较月初上涨93美元。

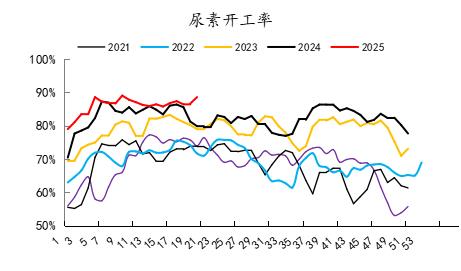

一.尿素开工率同比环比上涨,供应压力较大

据统计,2025年1-4月全国尿素产量2314万吨,同比增加7.2%,其中今年4月尿素产量小幅下滑至584万吨,日产超过20万吨,预计5月尿素产量环比上涨。截至5月23日,国内煤制尿素开工率92.4%,环比上涨3%,同比增加13.3%。天然气制尿素开工率76.06%,环比下降0.4%,同比下降6.3%。

2025年5月,尿素市场受出口放开政策影响,价格快速上涨至年内高点,但利好情绪逐渐消化。截至2025年5月23日,尿素日产20.3-20.6万吨附近波动,江苏、新疆等局部装置将陆续恢复,预计短期国内尿素日产仍将高位运行。

上周市场传闻称5月24日以后尿素出口将陆续可以报检。短期受华北地区高温干旱和南方暴雨天气影响,中下游心态偏谨慎,市场出货阻力较大。

数据来源:隆众资讯,格林大华期货研究院整理

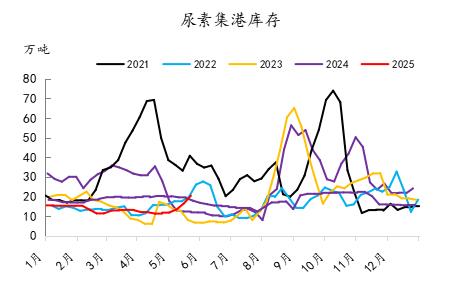

二.尿素工厂再次累库,出口利好提前透支需求

尿素企业经历连续两周去库后再次开启累库,截至5月23日当周,国内尿素企业库存上升至91.74万吨,环比增加10.02万吨,同比增加59.62万吨,主因4月底以来出口政策调整,尿素期现共振大涨,中下游补库积极,企业库存也呈快速下降趋势,尿素企业预收订单维持在5-7天水平。

国内尿素港口库存20.3万吨,相较4月出现明显增加。在出口利润驱动下,集港货源或继续呈现上升趋势,预计6-9月每月出口20-30万吨的量不等。

数据来源:隆众资讯,格林大华期货研究院整理

本周国际尿素价格小幅上涨,国内外价差缩小。据wind数据显示,截至5月23日,中国地区FOB尿素报价360美元/吨,环比上涨2.5美元/吨,同比上涨32.5美元/吨;波罗的海FOB散装尿素报价352.5美元/吨,环比上涨2.5美元/吨,同比上涨92.5美元/吨;巴西CFR散装尿素报价390美元/吨,环比上涨15美元/吨,同比上涨85美元/吨;东南亚CFR散装尿素报价386.5美元/吨,环比上涨6.5美元/吨,同比上涨51美元/吨;中东FOB散装尿素报价372.5美元/吨,环比下跌5美元/吨,同比上涨95.5美元/吨。目前国内外尿素价差缩小,但出口仍有利润。

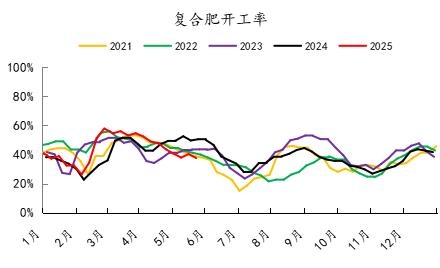

三.农业需求进入空档期,工业需求进行淡季

5月东北复合肥需求基本结束,农业因局部麦收开始,农需处于短暂空档期。展望6-7月,东北水稻、华东淡季水稻和晚稻,以及夏季玉米等大田作物进入备肥追肥高峰期,或对行情有支撑。工业需求则受房地产下行周期和季节性淡季影响明显。截至5月23日,国内复合肥开工率低位徘徊,数据统计,最新复合肥开工率37.57%,环比下降2.69%,同比下降12.9%,复合肥成品库存下降缓慢,主因受制于气候影响例如西北干旱、北方高温、南方局部湿涝,影响了用肥量或者用肥需求。三聚氰胺开工率66.49%,环比下降8.3%,同比下降0.3%。4月胶合板出口量环比和同比均增加,但房屋竣工面积累计同比继续下降,房地产继续形成拖累。

数据来源:wind,格林大华期货研究院整理

四、后市看法

煤炭市场,目前产区鄂尔多斯价格以稳为主,下游需求持续疲软,客户拉运情况变化不大,长协户履约节奏一般,贸易商开始囤煤赌后市,化工、水泥和冶金企业有零星采购,主要站台发运量下滑至同期偏低水平;煤矿销售依然冷淡,到矿拉煤车不多,少数矿继续降价促销,煤价即将跌破成本线,煤矿有意控产保价;坑口价格以稳为主,降价煤矿大幅减少,涨价煤矿略有增多。港口煤炭市场方面,下游询货稍有增多,还盘仍大幅压价,贸易商悲观情绪稍有缓解,报价趋稳。买卖双方博弈,实际成交情况仍不理想。因此,从尿素生产成本利润,参考市场无烟煤和动力煤价格看,推算主流区域尿素固定床完全成本大约1700-1800元/吨,新型煤气化完全成本1500-1600元/吨,尿素企业利润仍有空间。

短期来看,供应方面,尿素日产仍偏高,稳定在20万吨以上,依旧高于往年同期水平,6-7月可能升至21万吨。库存方面,尿素企业库存连续两周去库。主因今年4月底-5月,行业协会组织尿素企业开会,讨论尿素出口放开事宜,规定出口窗口期5-9月,具体出口数量200万吨,为相关储备企业分配出口配额。此次出口政策调整,期现共振大涨导致提前透支需求。目前农业需求进入短暂空档期,预收订单下滑不足。需求方面,农业因局部麦收开始,农需处于短暂空档期。展望6-7月,东北水稻、华东淡季水稻和晚稻,以及夏季玉米等大田作物进入备肥追肥高峰期或对行情形成支撑。

2025年下半年,随着农业需求下降,国内尿素供应压力回归,价格下行压力较大。4月底和5月初,出口政策调整后,国内尿素供需宽松预期阶段性缓解,但最高限价和出口集中期平滑或限制涨幅,短期现实偏弱,尿素59月差高位回落。下阶段重点关注6-7月农业需求再次启动及出口集港叠加效应,或对市场形成托底作用。

作者简介:吴志桥,格林大华期货研究院化工组组长,上海财经大学经济学硕士,先后从事聚烯烃、尿素、甲醇、纯碱等大宗商品的研究,曾多次在文华财经、期货日报、证券时报、新浪财经等权威期刊媒体上发表文章和观点,曾荣获第十五届期货日报&证券时报“最佳工业品类分析师”。

newshare[1]

2025-5-26 13:35 上传

点击文件名下载附件

1.43 KB, 下载次数: 20

文华财经

欢迎光临 期货帮 (http://www.7h365.com/)

Powered by Discuz! X3.2

数据来源:隆众资讯,格林大华期货研究院整理

数据来源:隆众资讯,格林大华期货研究院整理 数据来源:隆众资讯,格林大华期货研究院整理

数据来源:隆众资讯,格林大华期货研究院整理 数据来源:wind,格林大华期货研究院整理

数据来源:wind,格林大华期货研究院整理