期货帮

标题: 豆粕:供需两弱 难现大级别拉高行情 [打印本页]

作者: bingbing0565 时间: 2024-6-7 14:48

标题: 豆粕:供需两弱 难现大级别拉高行情

目前南美大豆主产区天气炒作目前尚未有端倪,在实质性减产之前,USDA很难大幅下调产量预期。国内方面,从2023豆粕的两波上涨行情来看,在全球大豆预期丰产的背景之下,要么产地天气出问题,要么国内油厂买船出问题。而眼下南美天气没有持续干旱的前提下,国内买船虽有不足或到港延迟的可能,但面临生猪产能难以有效去化,供需两弱格局尚未改变,因此体现在价格端上,豆粕很难出现大级别的拉高行情。

一、 南美大豆丰产基调氛围较浓

(一)南美丰产压力依然主导美豆市场

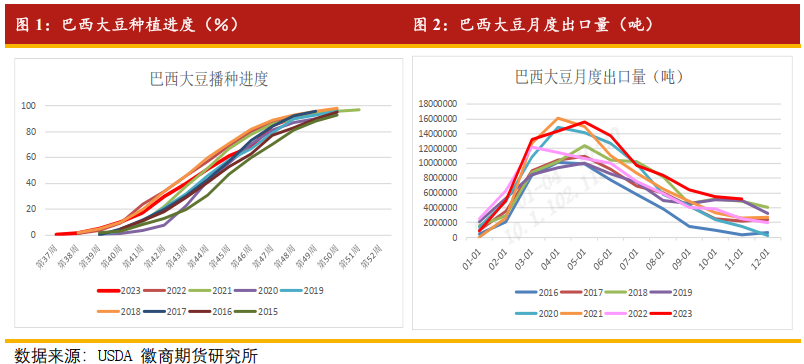

从巴西的播种进度来看,虽然偏慢但对整体来说影响不大。咨询机构AgRural表示,截至12月14日,巴西2023/24年度大豆播种面积已达到预期面积的94%,比前一周增加3个百分点;布宜诺斯艾利斯谷物交易所(BAGE)称,截至12月20日当周,2023/24年度大豆播种面积为1194万公顷,相当于计划播种面积的69%,比一周前推进了8.4%,也高于去年同期的60.6%。布宜诺斯艾利斯谷物交易所(BAGE)称,截至12月13日当周,2023/24年度大豆播种面积为1030万公顷,相当于计划播种面积的59.5%,比一周前推进了7.9%,比去年同期的50.6%高出8.9%。

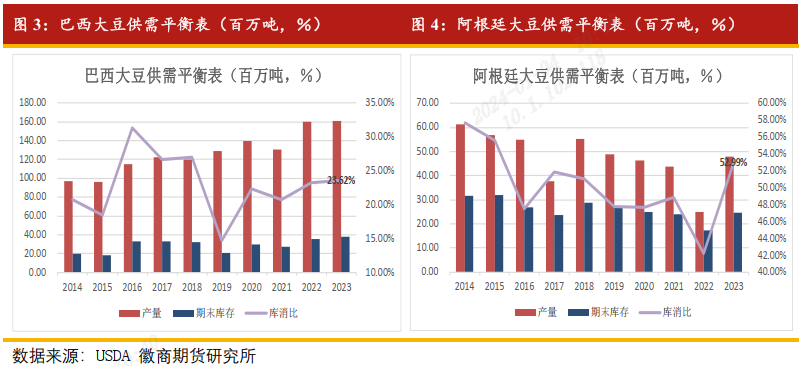

而阿根廷未来关注点则主要是政策方面,极右翼米莱当选阿根廷新任总统,去美元化和大豆产品出口关税调整可能带来的销售变化。目前来看阿根廷的播种进度和天气均未出太大的问题,12月USDA显示4800万吨的产量高于上一年度2900万吨整整92%。因此未来南美的丰产压力并非只是在巴西,阿根廷产量的大幅增产意味着,即便巴西会有一定程度的减产,但阿根廷的增产却足以覆盖这一部分,且仍有部分盈余。因此市场将巴西的丰产预期基本充分交易,但阿根廷的变数因素依然较多。

(二) 美国本国供需相对紧蹙

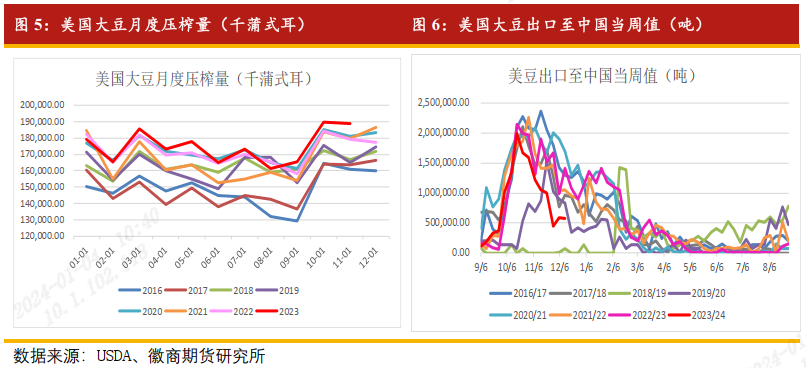

美国大豆压榨量近几年增速稳定,而2023年压榨量是近八年来的历史高位,主要是因为美国本地压榨利润不错,生柴的需求向好,但由于原油下跌,拖累生柴生产利润下滑,因此美国豆油库存创下近十年同期最高水平。

而美国以生柴促国内消费的“办法”也实属无奈,因2023年5月至今,美国一路下调大豆的出口量,12月显示2023/24年度的总出口量为4776万吨,同比下滑11.9%,也是各项指标中减幅最大的一项。而从数据来看,美国新季大豆收获以来的出口数据的确不理想,其一是对手巴西的价格优势,2023年年初迄今巴西大豆出口量突破1亿吨大关(约合36.74亿蒲耳),这一数字远远超过了2021年的历史最高水平31.64亿蒲式耳,而美国对我国的出口量却处于近几年的最低水平;其二是全球油料作物丰产预期带来的供大于需,美国的外需拉动无望只能靠国内的生柴政策拉动内需。

美国本国供需相对偏紧,从2023/24年度同下滑的库消比5.87%就可一窥端倪,而巴西和阿根廷的库消比却都“高高在上”,因此从CBOT的价格来看已经反应了当前的供需关系,因此CBOT大豆价格底部空间已然不大,升贴水的向下空间亦有限。2024年上半年南美天气减产预期和实际产量的“剪刀差”,会体现在月度供需报告上的产量增减幅度,将成为市场交易的主要方向点。CBOT大豆2024年上半年的震荡区间大概率为1250~1450美分/蒲式耳。

二、国内情况:油厂远月买船“躺平”

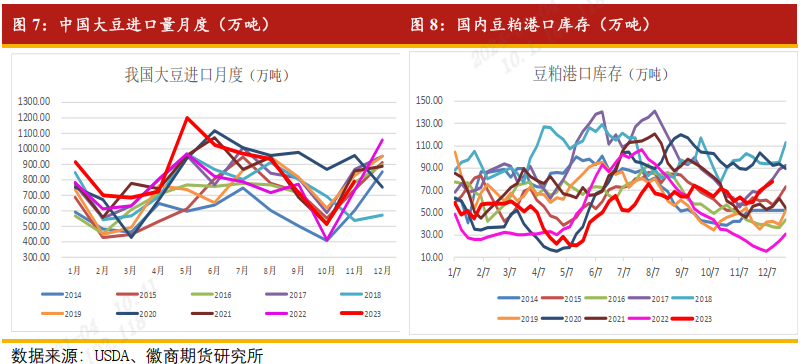

从海关数据来看,2023年1~11月我国大豆进口总量为9190万吨,较上年同期的8054.22万吨增加14.1%。其中,我国1~10月自巴西进口5968.26万吨,同比+21.07%;自美国进口1877.75万吨,同比-6.82%;自阿根廷进口154.85万吨,同比+49.29%;自俄罗斯进口110.72万吨,同比+5.54倍;自加拿大进口95.08万吨,同比+6.9倍。大豆进口大增,其主要因进口成本集体下降(美国除外),尤其是巴西进口成本降幅最大,其一国的进口总量就占据了我国进口总量的65%。

据粮油商务网最新数据显示,预计2023年12月~2024年2月国内大豆到港量分别为980万吨、890万吨和600万吨。从盘面榨利来看,2023年四季度以来油厂持续没有榨利、贸易商亏损、饲料厂及养殖场备货都不积极,集体躺平,导致现在商业买船基本停滞的状态。预计明年2月开始国内的大豆进口量将开始有所减少,3~4月或同比萎缩200-300万吨,这些潜在利多或短期刺激价格下行一段后形成反弹。但后续南美的天气如能持续良好,且今年节前备货的消费若不如预期,就无太多理由在逆大势的节奏中对这些反弹看得过高。

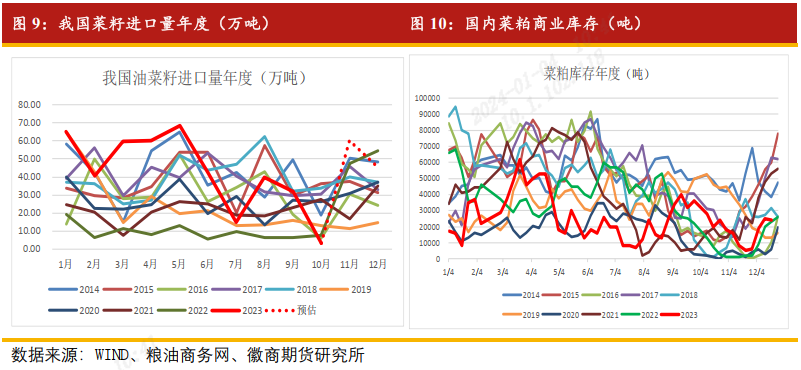

截止12月末,国内豆粕商业库存为73.78万吨,同比去年同期的19.61万吨增加2.99倍;菜粕目前库存为3万吨,同比去年同期的2.6万吨增加15.38%。目前整体粕类基本面不佳,大豆、菜籽供应过剩,因此豆菜粕均有胀库迹象。总的来看,在南美供给端的天气干旱炒作减产前,国内市场难有大幅上行空间。

三、菜粕国内外供需情况

整体来看,12月美国农业部供需报告上调全球菜籽产量及期末库存,库存消费比也小幅增加,数据影响偏空。由于减产预期有所缓解,再加上南美大豆天气良好,全球优良作物丰产预期较浓,产地的弱势将从成本端影响国内菜粕价格。

国内菜系市场现货库存均较高,2023年1~10月的菜籽进口总量为427.09万吨,同比增加了3.55倍,有望刷新2014年以来的进口记录。由于加拿大菜籽装运偏慢,11月国内菜籽到港量创下近十年来历史同期新低,供应压力将后延至12月至明年1月或更晚。据粮油商务网数据显示,2023年12月~2024年2月我国菜籽到港量预估60万吨、45万吨和25万吨,国内菜籽、菜粕将逐渐累库,价格预计震荡偏弱运行为主,但到了明年二季度初青黄不接之时,或有阶段性走强行情。

四、总结及后市策略建议

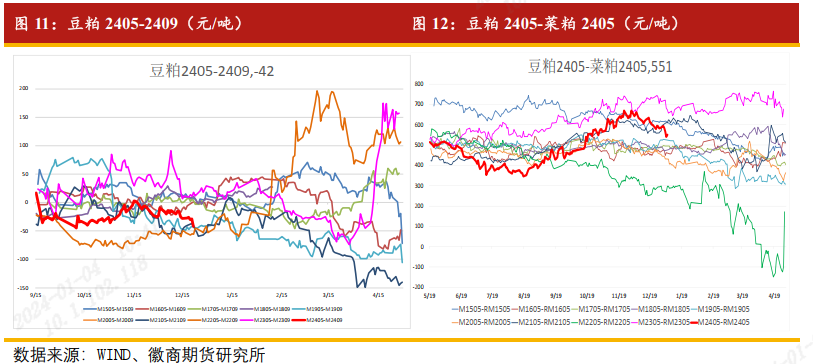

跨品种机会:豆菜粕的价差交易机会,目前2405二者价差明显处于历史偏高位置,历史上大多数年份为走缩,从基本面上看,南美丰产压力之下豆粕压力或大于菜粕,未来菜粕消费若有复苏则有望表现的更加明显,但需关注南美的天气炒作情况,若有风吹草动则豆粕依然涨势有望好于菜粕,可待二者价差行至650~700附近进场做缩。豆菜粕2409则可择机逢低做二者价差扩大套利。

| 欢迎光临 期货帮 (http://www.7h365.com/) |

Powered by Discuz! X3.2 |